УДК 332.1

РЕСТРУКТУРИЗАЦИЯ ПРЕДПРИЯТИЯ НА ОСНОВЕ АНАЛИЗА

ИНДИКАТОРОВ СТРАТЕГИЧЕСКОЙ И ФИНАНСОВОЙ

УСТОЙЧИВОСТИ

Н.С. Рычихина

Ивановский государственный химико-технологический университет

Рассматриваются зарубежный и отечественный подходы к определению понятия «реструктуризация предприятия». Предлагается методика определения потребности предприятия в реструктуризации на основе анализа индикаторов стратегической и финансовой устойчивости.

Достижение устойчивого развития успешных предприятий и восстановление устойчивости предприятий находящихся в неплатежеспособном состоянии является одной из наиболее актуальных проблем текущей российской экономики. Под устойчивым развитием предприятия понимается его способность к продолжительному осуществлению деятельности на своих рынках. В быстроменяющихся условиях ведения бизнеса, присущих рыночной экономике, становится очевидным, что предприятия для выживания и сохранения устойчивости на длительный период должны постоянно вносить изменения в свою хозяйственную деятельность с учетом современных требований, т.е. реструктурироваться. Быстрые изменения во внешней среде и проводимые изменения внутренних структурных преобразований предприятия являются нормой рыночной экономики. Если предприятие не развивается, не увеличивает свой экономический потенциал, то его возможности эффективной адаптации к изменяющимся рыночным условиям снижаются.

В странах с развитой экономикой понятие «реструктуризация» давно превратилось в образ жизнедеятельности предприятий. Реструктурирование для зарубежных предприятий означает постоянный, естественный, и по сути перманентный процесс перестройки фирмы, их перепроектирование для адаптации в изменчивой среде. Вопрос о реструктуризации встает у руководителей каждый раз, когда предприятие сталкивается со снижением эффективности своей деятельности, изменением экономического окружения, технологического развития и обострения конкуренции. Изменения происходят часто, реструктуризация европейских предприятий тоже.

Необходимость реструктуризации большинства российских предприятий была вызвана кардинальным изменением условий хозяйствования, переходом от командно-административных методов функционирования к новым рыночным методам организации экономической деятельности.

При плановой экономике все изменения на предприятии проводились по указке органов власти, партийных органов. Реформированию органами власти подвергалась и внешняя среда функционирования предприятия, и внутренняя среда работы предприятия.,

С переходом к рыночной экономике, после приватизации, функции по управлению переходят собственникам и менеджерам предприятий, в этот период в России и началось зарождение понятия «реструктуризация» предприятия.

На ранних этапах до 2000г преобладал относительно упрощенный подход к сущности и содержанию понятия «реструктуризация», отражающий в основном один-два аспекта реформирования предприятия (чаще всего реорганизационный, управленческий или производственный).

В дальнейшем с 2000г в литературе появляются более полные определения понятия «реструктуризация предприятия», отражающие необходимость комплексного изменения всех основных направления деятельности предприятия (финансы, производство, кадры, маркетинг, управление) под влиянием факторов внешней среды работы предприятия. Все определения «реструктуризации предприятия» данного периода на наш взгляд, необходимо разделить на две группы:

· определения аналогичные зарубежному пониманию сущности процесса реструктурирования, как постоянного и естественного процесса перепроектирования фирмы для адаптации в изменчивой среде;

· специфические российские определения, трактующие реструктуризацию как радикальные изменения не являющиеся частью повседневной жизни предприятия.

Определение, близкое к пониманию процесса реструктуризации руководителями зарубежных фирм, встречаем у А.К. Татутжяна [4]: «реструктуризация на микроуровне есть процесс адаптации внутренних структур организации, вне зависимости от ее масштабности и организационно-правовой формы, к постоянно меняющимся под влиянием всевозможных факторов условиям существования и развития внешней среды».

Для российских предприятий реструктуризация пока еще не является естественным и цикличным процессом, поэтому под реструктуризацией в отечественной экономической практике чаще всего понимаются радикальные изменения, не являющиеся частью повседневной жизни предприятия. Вот какое определение встречаем у Г.Б. Юна, Г.К. Таля и В.В. Григорьева [6]: «реструктуризация предприятия – это процесс изменения структуры активов и пассивов предприятия, производственной и организационной структур управления, который не является частью повседневного делового цикла предприятия». В нашей стране реструктурирование предприятия обычно связано с решением задач антикризисного управления.

В отечественных учебниках по оценке бизнеса под реструктуризацией понимается процесс обеспечения эффективного использования производственных ресурсов, приводящий к увеличению стоимости бизнеса. В учебниках по антикризисному управлению под реструктуризацией понимается комплекс структурных преобразований в целях восстановления платежеспособности и повышения конкурентоспособности.

Несмотря на популярность употребления термина «реструктуризация предприятия» в экономической литературе, в средствах массовой информации и деловых кругах, строгий правовой смысл этой категории остается во многом неясным. И даже концепция реформирования предприятий и иных коммерческих организаций утвержденная Постановлением правительства РФ от 30 октября 1997 года за №1373 не дает определения реструктуризации.

Обобщая представленные раннее подходы к определению сущности и содержания понятия «реструктуризация предприятия», мы считаем необходимым дать свое определение данному процессу: реструктуризация предприятия представляет собой управляемый процесс изменения структуры хозяйственной деятельности (активов, собственности, финансов, управления, кадров и др.) с целью адаптации внутренней структуры предприятия к постоянно меняющимся условиям внешней среды для достижения устойчивости предприятия.

Достоинством данного определения является: во-первых, понимание реструктуризации как процесса просто необходимого в быстро меняющейся рыночной среде, во-вторых, как процесса охватывающего все аспекты работы предприятия, а в третьих, в данном определении отражается цель проведения реструктуризации - достижение устойчивости функционирования предприятия. Устойчивость предприятия включает в себя много уровней: здесь и обеспечение краткосрочной финансовой устойчивости, через поддержание должного уровня ликвидности и платежеспособности, и обеспечение среднесрочной устойчивости через поддержание должного уровня рентабельности предприятия, и обеспечение долговременной устойчивости нацеленной на максимизацию стоимости бизнеса.

Рис. 1. Достигнутый уровень реструктуризации и корпоративного управления в Российской Федерации, максимальный уровень в странах с переходной экономикой и средний уровень в развитых странах по состоянию на 2004г.

Последнее время в отечественной литературе появляется все больше работ, посвященных прикладным проблемам реструктуризации. Однако, не смотря на это, по данным европейского банка реконструкции и развития, реструктуризация российских предприятий последние несколько лет идет все еще медленными темпами. На рисунке 1 представлены: рейтинги продвижения реструктуризации и корпоративного управления в России; максимальные показатели, достигнутые в странах с переходной экономикой; средний уровень развития в развитых странах на конец 2004года. По темпам проведения реструктуризации Россия по-прежнему далека от уровня развитых стран, и она существенно отстает от максимальных показателей стран с переходной экономикой.

Реструктуризация, как необходимое условие существования в рыночной экономике, осложняется тем, что фирмы не умеют ее проводить и не стремятся к своевременному ее проведению. Практика показывает, что у значительной части отечественных предприятий основные реструктуризационные мероприятия разрабатываются в рамках арбитражных процедур, когда выбор средств и направлений реструктурирования уже ограничен, время упущено и как следствие этого, реструктуризация не дает достижения запланированных ею целей.

Нами разработана методика бизнес-планирования реструктуризационных мероприятий, которая позволяет исходя из имеющегося этапа жизненного цикла развития предприятия, определять момент начала проведения реструктуризации, ее вид и содержание структурных преобразований.

Рассмотрим потерю рыночной устойчивости предприятия на кривой жизненного цикла и выделим наиболее благоприятный период проведения реструктуризации. Жизненный цикл предприятия включает следующие стадии:

1. Фаза организации (создания) предприятия - на данном этапе предприятие регистрируется, приобретает здания и помещения, занимается закупкой оборудования, сырья и материалов, наймом рабочей силы.

2. Фаза становления –на этом этапе начинается производственная деятельность, формирование стратегического потенциала фирмы.

3. Этап ускорения и замедления роста – характеризуется достаточно интенсивным ростом активности предприятия.

На стадиях создания, становления и роста необходимости в реструктуризации предприятия нет.

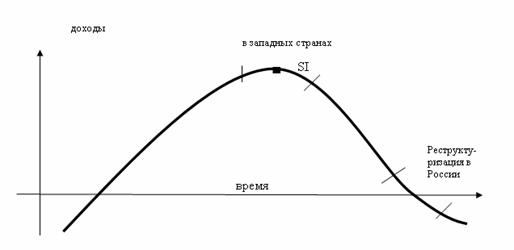

4. Стадия зрелости: предприятие достигает пика своего развития. На рисунке 2 начало данного периода отмечено точкой SI. Точка SI –это точка стратегического перегиба, обозначает такой момент, когда простое изменение линии поведения оказывается недостаточным, когда приходится изменять основы и изменять само представление о том, кто ты есть, куда идешь, и что представляет собой твой бизнес, каков его смысл и чем следует заниматься дальше, а что лучше прекратить. После точки SI стратегическая устойчивость предприятия начинает постепенно снижаться. Часто руководители, находясь на данном этапе своего бизнеса, стремятся продолжить свой бизнес, восстановить привычный порядок в своей работе. Хотя именно это наиболее благоприятный период для осуществления реструктуризации. Запланированные цели предприятия становятся достигнутыми – наступает кризис действующей стратегии, и пора заниматься разработкой новой стратегии развития.

5. Стадия спада: характеризуется резким снижением объема получаемой прибыли, спадом деловой активности предприятия. Предприятие «заболевает» и вступает в стадию финансовой неустойчивости. Помочь справиться с ситуацией может только кризисная реструктуризация.

6. Умирание предприятия – фирма несет прямые убытки от своей деятельности. На этом периоде начинают процедуру несостоятельности (банкротства) предприятия. Именно на этой стадии, к сожалению, чаще всего проводятся процедуры реструктуризации российских предприятий.

На рисунке 2 построена типичная кривая жизненного цикла предприятия в виде кривой доходов предприятия во времени и отмечены стадии, на которых чаще всего проводится реструктуризация в России и за рубежом. Определить положение предприятия на кривой достаточно просто. Основной критерий на первой стадии – наличие убытков от деятельности. На последующих стадиях – темпы роста (снижения) прибыли. Наиболее важным становится определить момент начала проведения (планирования) реструктуризации.

На наш взгляд, одной из важных причин не своевременного проведения реструктуризации российских предприятий является отсутствие разработанных и проверенных экспериментально индикаторов или показателей, которые послужили бы руководству предприятия сигналом потери устойчивости и началом разработки плана проведения реструктуризации.

Рис. 2. Типичная кривая жизненного цикла предприятия и стадии, на которых чаще всего проводится реструктуризация в России и за рубежом

На рисунке 2 мы видим, что от точки SI (финансового благополучия), до банкротства предприятие проходит три стадии: стадию потери стратегической устойчивости, стадию финансовой неустойчивости и явное банкротство. Наиболее удачным периодом проведения реструктуризации является начальный этап потери рыночной устойчивости. В этот период предприятие еще пока получает прибыль, конкурентоспособно, финансово устойчиво и имеет достаточные финансовые и трудовые ресурсы для самостоятельного эффективного проведения реструктуризации.

Анализ литературных источников показал, что потерю рыночной устойчивости можно диагностировать с помощью различных подходов.

Существует ряд отработанных факторных методик, которые позволяют выявить ухудшения в работе предприятия в период финансового здоровья за 2-3 года до наступления банкротства (например, с использованием формулы Альтмана, У.Бивера и др.) [5]. Однако применение большинства из них, в том числе наиболее надежных методик, в наших условиях затруднено в силу отсутствия развитого вторичного рынка ценных бумаг и соответствующей информации об их стоимости.

В учебниках по антикризисному управлению для ранней диагностики потери стратегической устойчивости для отечественных предприятий предлагается применять формулу оценки стоимости (цены) предприятия [3]:

V=P/K ,

где P – ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов, K – средний процент по займам и дивидендам, которые необходимо выплачивать кредиторам и акционерам в соответствии со сложившимися на рынке условиями (на заемный и акционерный капитал).

Обычно цена предприятия рассчитывается на ближайшую и долгосрочную перспективу, что дает возможность прогнозировать потерю стратегической устойчивости и своевременно принимать меры по предотвращению стадии финансовой неустойчивости.

С.П. Бараненко [1] считает, что важным показателем, информирующим руководство предприятия о потере стратегической устойчивости предприятия, является отрицательная динамика рентабельности активов.

Пройдя стадию потери стратегической устойчивости и не приняв никаких мер по реструктуризации, предприятие вступает в стадию финансовой неустойчивости.

Для определения потери финансовой устойчивости, в качестве критериев чаще всего используют следующие показатели: коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде запасов, налогов по приобретенным ценностям, денежных средств, дебиторских задолженностей, краткосрочных финансовых вложений и прочих оборотных активов за вычетом расходов будущих периодов к краткосрочным обязательствам предприятия за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей. Нормативное значение коэффициента текущей ликвидности 2.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Определяется как отношение разности собственного оборотного капитала, включая фонды потребления и резервы предстоящих расходов и платежей, и фактической стоимости внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде запасов, налогов по приобретенным ценностям, денежных средств, дебиторской задолженности, краткосрочных финансовых вложений и прочих оборотных активов. Нормативное значение коэффициента обеспеченности собственными оборотными средствами 0,1.

В рассмотренных методиках прогнозирования потери рыночной устойчивости предприятия отсутствует взаимосвязь между потерей устойчивости и началом проведения реструктуризации. Однако мы считаем, что установление такой связи просто необходимо, так как она позволит руководству предприятия своевременно и более уверено принимать решение о проведении реструктуризации. Чем раньше начнется правильное управление по восстановлению устойчивости предприятия, тем меньше потребуется ресурсов, тем больше вероятность успеха.

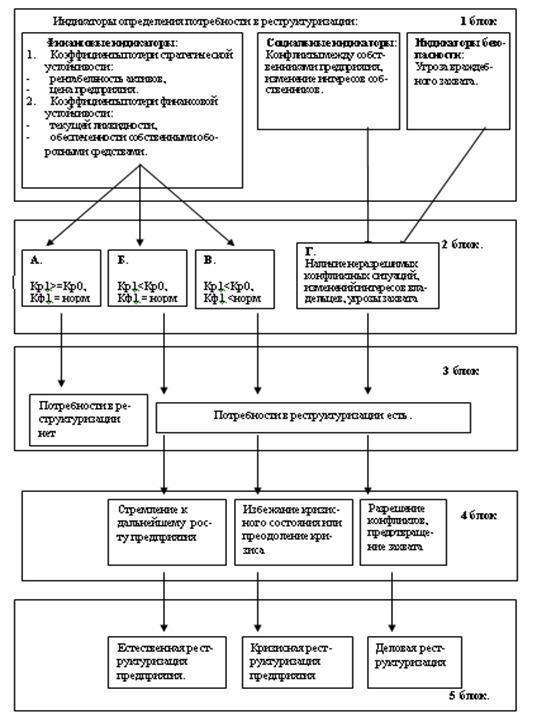

Нами предлагается методика определения потребности в реструктуризации на основании расчета индикаторов потери стратегической и финансовой устойчивости: финансовых, социальных и индикаторов безопасности (см. рис. 3). Рисунок 3 состоит из пяти блоков.

В первом блоке предлагаются 3 группы индикаторов позволяющих выявить необходимость в реструктуризации предприятия и выбрать вид реструктуризации:

1 Группа - Финансовые индикаторы:

Подгруппа: коэффициенты потери стратегической устойчивости (Кр):

· рентабельность чистых активов,

· цена предприятия.

Подгруппа: коэффициенты потери финансовой устойчивости (Кф):

· текущей ликвидности,

· обеспеченности собственными оборотными средствами.

Необходимо рассчитать данные показатели за несколько отчетных периодов работы предприятия. Желательно также определить прогнозные значения данных показателей.

2 Группа - Социальные индикаторы: конфликты между собственниками, изменения интересов собственников и т.п.

3 Группа - Индикаторы безопасности: угрозы враждебного поглощения.

При определении социальных индикаторов нами рекомендуется использовать следующие методы: интервьюирование (собеседование), социологический опрос, наблюдение, анализ конкретных ситуаций.

Рис. 3. Методика определения потребности в реструктуризации предприятия и предварительного выбора вида реструктуризации в зависимости от индикаторов стратегической и

финансовой устойчивости.

При определении индикаторов безопасности мы рекомендуем – маркетинговые исследования, интервьюирование с собственниками и руководителями предприятия.

Блок 2 содержит варианты тенденций изменений показателей устойчивости. В блоке 3 содержаться информация: необходима ли данному предприятию реструктуризация, или потребности в ее проведении нет. В блоке 4 содержаться причины, которые служат основанием для проведения реструктуризации. В блоке 5 даются рекомендации по выбору вида реструктуризации.

На основе расчета данных коэффициентов, возможны следующие варианты:

А. Если на конец отчетного периода коэффициенты стратегической устойчивости не снижаются, коэффициенты финансовой устойчивости соответствуют нормативным значениям, потребности в реструктурировании предприятия нет.

Б. Снижение коэффициентов стратегической устойчивости при значениях коэффициентов финансовой устойчивости соответствующих нормативным значениям, свидетельствует о потери рыночной устойчивости предприятием и необходимости проведения естественной реструктуризации. Причиной ее проведение является стремление руководителей восстановить естественный рост предприятия.

В. Если на конец отчетного периода коэффициенты стратегической устойчивости снижаются, и хотя бы один из коэффициентов финансовой устойчивости ниже нормативного значения, предприятию необходимо срочно проводить кризисную реструктуризацию. Причиной ее проведения является желание предотвратить кризисное состояние, улучшить финансовые показатели, а если предприятие находится в кризисном состоянии –стремление восстановить финансовую устойчивость и платежеспособность.

Г. Если на предприятии имеются неразрешимые конфликты между собственниками или существует угроза безопасности предприятия, то рекомендуется проводить деловую реструктуризацию.

Наш опыт апробирования показал, что предложенный механизм определения потребности в реструктуризации предприятия в зависимости от индикаторов стратегической и финансовой устойчивости может быть внедрен на предприятии и стать инструментом повседневной работы по разработки стратегии развития предприятия. Он поможет руководителю предприятия не только своевременно начать проводить реструктуризацию своего предприятия, но и предварительно определиться с выбором вида реструктуризации, от которого в дальнейшем будут зависеть выбранная стратегия и мероприятия реструктуризации.

ЛИТЕРАТУРА

1. Бараненко С.П., Шеметов В.В. Стратегическая устойчивость предприятия. – М.: ЗАО Центрполиграф, 2004

2. Дмитриев М. Перспективы экономических реформ в России // Вопросы экономики №5, 2005

3. Жаровская Е.П.. Антикризисное управление: учебник / Под ред. Е.П. Жаровской, Б.Е. Бродского. – 2 изд-е, исп. и доп. – М.: Омега – Л, 2005

4. Тутунджян А.К.. Реструктуризация предприятия в условиях перехода к рыночной экономике: проблемы теории и практики. – М.: ЗАО «Издательство «Экономика», 2000

5. Фомин Я.А. Диагностика кризисного состояния предприятия. Учебное пособие для вузов. – М.: Юнити – ДАНА, 2003

6. Юн Г.П., Таль Г.К., Григорьев И.И.. Внешнее управление на несостоятельном предприятии: Учебное пособие. – М.: Дело, 2003

re-structuring of the enterprise ON BASE of ANALYSIS

of INDICATORS STRATEGIC And FINANCIAL STABILITY

N. Pisnichina

Foreign and domestic approaches to definition of concept «re-structuring of the enterprise» are considered. The technique of definition of need(requirement) of the enterprise in re-structuring is offered on the basis of the analysis of indicators of strategic and financial stability.