УДК 334.758: 336.714

Сбалансированная система оценочных индикаторов (BSC) как инструмент управления бизнесом

Н.В. Смирнова

Ивановский государственный химико-технологический университет

Современная мировая тенденция в экономике и бизнесе показывает, что компании становятся ориентированными на контроль выполнения стратегических целей; переходят от финансовых показателей к комплексной системе показателей, включающей как финансовые, так и нефинансовые элементы. В этой связи система оценочных (ключевых) индикаторов компании (BSC) является достаточно эффективным инструментом, позволяющим менеджменту и владельцам компании понять: куда движется компания, как она развивается и насколько деятельность компании соответствует ее запланированной стратегии.

Нельзя сказать, что оценочные индикаторы - новое понятие в управлении бизнесом. Компании постоянно оценивают затратные, качественные, количественные показатели выполнения работ, характеристики продукта. Новыми являются подходы и методы, используемые для улучшения контроля результатов бизнеса, и введение системы управления развитием бизнеса.

Оценочные индикаторы - инструмент, который помогает управлять созданием стоимости компании. Оценочные индикаторы позволяют узнать, достигнуты ли поставленные цели, удовлетворены ли потребности клиента, контролируются ли процессы, протекающие внутри организации, необходимы ли усовершенствования в организации бизнеса и где именно.

Традиционная система оценки, так называемая система контроллинга, строится на финансовых индикаторах. Она основана на модели показателей "Рентабельность капитала" (ROI model), предложенной Дюпоном в начале XX столетия. Эта модель финансовых индикаторов хорошо работает до тех пор, пока они охватывают большинство работ по созданию стоимости. Но по мере того как капитал все больше инвестируется в технологии, в совершенствование характеристик и взаимосвязей, которые не могут быть оценены в традиционной финансовой модели, система контроллинга с точки зрения стоимости становится все менее эффективной.

Современные системы оценочных индикаторов - новый инструмент, нацеливающий компанию на стратегию долгосрочного успеха. Путем определения наиболее важных целей (на которых организация должна сосредоточить свои ресурсы и внимание), этот инструмент предлагает структуру для "стратегической" управленческой системы, которая организовывает ресурсы, информацию и управленческие процессы. Каждый элемент в этой управленческой системе связан с сутью бизнеса: привлечением потребителя, дифференцированием предлагаемых компанией товаров и услуг по нематериальным характеристикам, увеличением стоимости бизнеса. Организации используют системы оценочных индикаторов не только потому, что они позволяют сфокусироваться на краткосрочных финансовых результатах, но и потому, что они идентифицируют стоимость нематериальных активов и конкурентных преимуществ (такие характеристики как качество сервиса, повышение лояльности к торговой марке).

Таким образом, система оценочных (ключевых) индикаторов компании (Key Performance Indicators) необходима менеджменту и владельцам компании для понимания того, куда движется компания, как она развивается и насколько деятельность компании соответствует ее запланированной стратегии.

Современная мировая тенденция в экономике и бизнесе показывает, что компании становятся ориентированными на контроль выполнения стратегических целей; переходят от финансовых показателей к комплексной системе показателей, включающей как финансовые, так и нефинансовые элементы.

Одной из основных инициатив, предпринимаемых большинством динамичных и развивающихся компаний по всему миру, является построение:

· организации, ориентированной на покупателя;

· организации, сфокусированной на стратегии;

· бизнеса, ориентированного на стратегию.

Однако исследования показывают, что реализация стратегии происходит в большинстве компаний недостаточно эффективно. По данным исследования Harvard Business School, проведенного среди 937 компаний из Global-1000:

• 93 % персонала не связывает результаты своей работы со стратегическими целями компании;

• основной бюджет 73 % компаний связан с обеспечением повседневной деятельности, а не целями компании;

• только 15 % используемых показателей эффективности связаны с необходимостью достижения стратегических целей;

• всего 24 % менеджеров мотивированы на достижение стратегических целей компании;

• только 18 % внутрикорпоративных программ развития направлены на выполнение стратегии развития компании;

• только 10 % компаний успешно реализуют стратегию и достигают поставленных целей.

В то же время действия руководителей и стратегии компаний имеют высокую степень несогласованности. Так, по данным исследования Renaissance Worldwide и журнала CFO среди 200 крупнейших западных компаний:

• менее 40 % управляющих среднего звена и 5 % сотрудников низшего уровня четко понимают видение и действуют на основе стратегии;

• только 50 % высших руководителей, 20 % управляющих среднего звена и 10 % сотрудников низшего уровня осуществляют свои действия и используют системы поощрения, ориентированные на исполнение стратегии;

• 45 % управляющих не тратят ни минуты времени на обсуждение и принятие стратегических решений, 85 % команд управленцев тратят менее 1 часа в месяц;

• около 50 % компаний строят системы оценки исключительно на финансовых показателях.

В мировой экономике BSC используется более чем половиной компаний из перечня Global-1000 (по данным Bain&Company), a также BSC используется 402 компаниями из перечня Fortune-500 (по данным Fortune). Среди компаний, использующих BSC, можно увидеть такие, как Coca-Cola, BP, GE, McDonalds, BMW, Boeing, Samsung El и другие.

В России о применимости BSC существуют различные мнения, в том числе и такие, которые говорят о малоприменимости BSC в подвижном российском бизнес-климате и отсутствии в России компаний, в которых BSC была бы выведена на уровень корпоративной отчетности.

Идея BSC основана на опыте большого числа компаний, который показывает, что:

· хорошо организованная реализация стратегий имеет более высокое значение, чем качество самих стратегий;

· использование в управлении одних только финансовых показателей не позволяет успешно следовать цели долгосрочной максимизации стоимости компании.

BSC направлена на построение многоаспектной системы управления:

· перевод перспективных планов и стратегии в форму конкретных показателей оперативного управления;

· повышение эффективности принятия управленческих решений;

· обеспечение связи стратегии с системой бюджетирования;

· оценку деятельности подразделений в рамках достижения стратегических целей компании;

· создание эффективной системы мотивации.

Чтобы решить вопрос о том, стоит ли внедрять BSC или иную систему ключевых индикаторов, необходимо взвесить в конкретном случае все «за» и «против».

Таблица 1

|

Аргументы в пользу BSC |

Контраргумент |

|

Большинство финансовых показателей носят исторический характер и приспособлены для оценки уже случившихся в прошлом событий

|

Нефинансовые показатели также вряд ли измеряют будущее. Более того, такой финансовый показатель, как стоимость компании, учитывает ожидания относительно стоимости будущих денежных потоков компании |

|

Финансовая эффективность, как правило, измеряется краткосрочными показателями, что приводит к краткосрочным управленческим воздействиям, или «латанию дыр» |

Что мешает использовать долгосрочные показатели? Почему другие (нефинансовые) показатели должны быть более долгосрочными?

|

|

С помощью одних только финансовых показателей нельзя куммуницировать стратегию организации и ее приоритеты сотрудникам и менеджерам

|

Почему нельзя «транслировать» стратегию на нижестоящие уровни управления, ставя перед бизнес-единицами финансовые задачи? Менеджеры среднего звена лучше знают, какие нефинансовые целевые показатели вменить подчиненным, чтобы достичь желаемого финансового результата |

На наш взгляд BSC имеет ряд сильных сторон. В первую очередь она позволяет решать стратегические задачи всех уровней, начиная с реализации задач корпоративной стратегии и заканчивая реализацией задач функциональных стратегий. Например, одна из задач управления персоналом – мотивация персонала – может быть решена путем построения системы премирования по конкретным результатам деятельности.

Существует множество подходов к сведению оценочных индикаторов в систему, которая позволяла бы управлять организацией.

Самый известный и наиболее широко используемый подход - Balanced Scorecard, BSC (сбалансированная система оценочных индикаторов) Нортона и Каплана (рис 1). Эта система появилась в результате выполнения исследовательского проекта в 12-ти компаниях и представляет собой интегрированный набор финансовых и нефинансовых индикаторов.

Система Нортона и Каплана позволяет менеджерам увидеть бизнес в четырех проекциях, другими словами, она предлагает ответы на 4 основных вопроса:

1. Насколько привлекательна компания для своих акционеров? Как оценивают компанию акционеры?

2. В чем состоит преимущество компании? Какие процессы могут обеспечить компании исключительные конкурентные преимущества?

3. В состоянии ли компания продолжать создавать и увеличивать потребительскую стоимость и свою стоимость? Каким образом можно достичь дальнейшего улучшения состояния компании?

4. Какими видят нас наши клиенты? Как клиенты оценивают компанию?

BSC основана на следующих ключевых особенностях:

· в систему входят показатели, относящиеся ко всем стратегически важным аспектам деятельности (их как минимум 4: финансы, рынок, производство, эффективность и развитие);

· все показатели в системе имеют причинно-следственную связь;

· причинно-следственную связь имеют показатели, входящие в систему, и стратегические задачи компании;

· результирующие (лаговые) показатели связаны с определяющими факторами;

· все показатели связаны с финансовыми результатами деятельности.

Индикатор обязательно должен включать размерность измеряемого параметра (доллары, штуки, %, баллы и т. д.).

При построении системы оценочных показателей должны соблюдаться несколько условий. Во-первых, необходимо наличие развитых коммуникационных связей и системы обязательств. Во-вторых, культура и философия компании должны быть одобрены менеджерами компании и учтены при построении системы. И последнее, создаваемая система должна быть увязана со стратегией компании.

Рис. 1. Измерения BSC

Например, цели компании в соответствии с BSC[1].

1. Финансовое состояние:

· увеличение прибыли от продаж (показатель — прибыль от продаж);

· привлечение капитала при сокращении стоимости капитала (показатель — средняя стоимость капитала);

· сокращение финансовых рисков (показатель — индекс финансового риска).

2. Взаимоотношения с клиентами:

· укрепление позиций на рынке (показатель — доля рынка);

· развитие брендов (показатель - брендовая премия);

· развитие партнерских отношений с дистрибьюторами (показатель — коэффициент удержания дистрибьюторов).

3. Внутренние бизнес-процессы:

· повышение эффективности производства (показатель — производственные затраты на переработку одной условной единицы сырья);

· обеспечение работоспособности оборудования (показатель — коэффициент располагаемой мощности);

· сокращение затрат на сырье (показатель — затраты на закупку и доставку одной условной единицы сырья).

4. Образование персонала и развитие компании:

· удержание ключевого персонала (показатель — коэффициент текучести ключевого персонала);

· развитие инновационного потенциала (показатель — число инновационных (рационализаторских) предложений на одного сотрудника);

· повышение уровня образования сотрудников (показатели — средняя оценка успеваемости обучающихся сотрудников, количество обучающихся сотрудников).

Показатели для участия в BSC отбирают по следующим критериям[2]:

• связь со стратегией;

• количественное выражение;

• доходчивость;

• сбалансированность;

• релевантность;

• наличие общего определения.

Всего для BSC отбирают 20-40 показателей: по каждому из 4 сегментов (измерений) стратегии определяются по 2-3 цели, для каждой из которых устанавливаются по 2-3 характеризующих цель показателя.

Если сравнить показатели, которые обычно применяются в финансовой сфере компании, и показатели, на которых основывается BSC, то можно понять, что они разные, по сути, и для эффективной деятельности компании должны использоваться параллельно (табл. 2).

Таким образом, путем фокусирования на тех аспектах бизнеса, которые создают стоимость для потребителя, оценки и переосмысления философии компании и объединения всего перечисленного в систему оценочных индикаторов, можно получить эффективный инструмент для «опускания» стратегии на уровень целей, гарантируя при этом наличие взаимосвязи между ними.

Поток информации от BSC или иной системы ключевых индикаторов можно использовать как инструмент для управления стоимостью и, в рамках BSC, основной из целей выбирать - цель роста стоимости компании и проводить мероприятия, направленные на повышение ее стоимости:

· оптимизацию инвестиционных программ;

· оптимизацию распределения денежных потоков между различными бизнесами;

· расчет стоимости бизнесов (бизнес-единиц);

· планирование достижимой скорости роста компании, дирекций и бизнес-единиц в составе компании;

· расчет синергетических эффектов возможных слияний, инвестиций.

Сбалансированная система оценочных индикаторов Нортона и Каплана, хоть и наиболее разрекламированная, но не единственная зарекомендовавшая себя эффективной, система управления организацией с помощью оценочных индикаторов.

Таблица 2

Сравнение финансовых и нефинансовых показателей

|

Финансовые показатели |

Показатели системы BSC |

|

Сложность для понимания |

Понятность; каждый может оценить целесообразность |

|

Нормативный характер, необходимость контроля и обоснования реалистичности |

Отбор по усмотрению компании, произвольная форма |

|

Целостная система, основанная на логических, количественных связях |

Трудно объединить в систему, стоимостная оценка затруднена |

|

Цель: предохранение от банкротства и убытков |

Цель: помощь в достижении успеха |

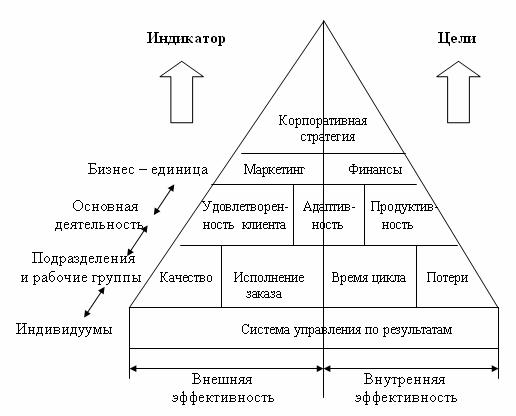

Рис. 2 Пирамида результативности(эффективности) К. МакНейра, Р. Линча и К. Кросса (1990)

Существуют системы, позволяющие компенсировать недостатки системы Нортона и Каплана: пирамида результативности (эффективности) К. МакНейра, Р. Линча и К. Кросса (рис. 2) и модель «Стейкхолдер»[3] (табл. 3).

Пирамида результативности представляет собой подход, позволяющий четко определить цели и описать их характеристики на каждом уровне управления бизнесом. С помощью этого инструмента можно обнаружить все взаимосвязи между ключевыми элементами, влияющими на успешность бизнеса, а также определить, кто в организации несет ответственность за каждый их этих элементов.

Таблица 3.

Модель «Стейкхолдер»

|

«Стейкхолдеры» |

Интересы |

Показатели |

|

Акционеры |

Возврат от инвестиций |

Доходы на активы |

|

Рост |

Изменения в объемах продаж, рентабельности, доли на рынке |

|

|

Клиенты |

Качество |

Брак и исполнение заказа |

|

Стоимость |

Как клиент оценивает нас по сравнению с конкурентами |

|

|

Работники компании |

Уровень жизни |

Уровень доходов по сравнению с общепринятыми нормами |

|

Позитивная рабочая среда |

Тенденции на основании исследований |

Модель «Стейкхолдер» помогает найти пути создания максимальной добавочной стоимости для каждой группы «стейкхолдеров». Первоначально необходимо определить интересы (потребности) каждой группы заинтересованных лиц, затем выбрать индикаторы, использование которых позволит установить достигнуты ли целевые показатели, то есть удовлетворены ли интересы каждой группы «стейкхолдеров».

Набор индикаторов для каждой конкретной организации индивидуален. Причина того – наличие своих ключевых факторов, необходимость управления поддержкой и созданием конкурентных преимуществ требует индивидуального подхода к их сравнительной оценке, чем и обусловлено отсутствие стандартизации систем оценочных индикаторов.

The

balanced system of estimated indicators (BSC) as the tool

of management of business

N. Smirnova

The modern world tendency in economy and business shows, that the companies become focused on the control of performance of the strategic purposes; pass from financial parameters to the complex system of parameters including both financial and not financial elements. In this connection the system of estimated (key) indicators of the company (BSC) is effective enough tool allowing management and owners of the company to understand: where the company as it develops and as far as activity of the company corresponds to its planned strategy goes.